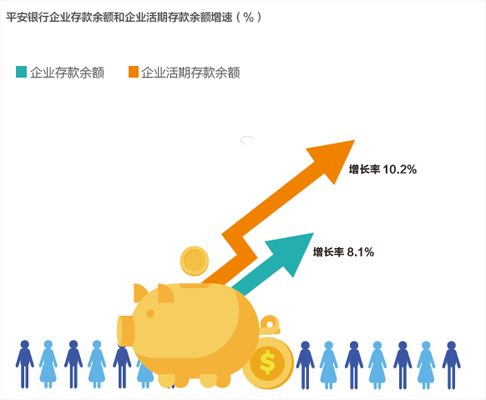

在全球产业链重构的背景下,外资企业正加速在华战略转型,通过"建新链"深度嵌入中国市场,跨国公司依托中国完善的供应链体系和创新生态,将研发中心、区域总部等高附加值环节向中国转移;中国通过扩大开放、优化营商环境等举措,吸引外资参与新能源、数字经济等新兴产业链建设,这种双向互动形成了"外资链中国"与"中国链全球"的新格局,既推动了中国制造业向价值链高端攀升,也为跨国企业提供了参与中国产业升级的红利,当前全球供应链区域化趋势下,中国凭借超大规模市场优势和创新潜力,正成为连接东亚生产网络与欧美消费市场的重要枢纽,为全球化注入了新的战略机遇。(198字)

近年来,全球经济格局深刻变革,供应链重构成为各国竞相布局的核心议题,中国作为世界制造业中心和外资流入大国,正面临“外资链中国”与“建新链”的双重命题:外资企业加速在华产业链本土化;中国主动构建自主可控的新兴产业链,这一进程不仅关乎中国经济的韧性,更将重塑全球分工体系,本文将探讨外资链在中国的转型路径、新链建设的战略意义,以及两者协同发展的未来图景。

外资链中国:从“成本洼地”到“价值高地”

-

外资在华产业链的演变

改革开放初期,外资进入中国主要依托低成本劳动力和资源红利,形成以加工贸易为主的“世界工厂”模式,随着人口红利消退、贸易摩擦加剧,外资链开始向“技术本地化”和“市场深耕”转型,特斯拉上海超级工厂实现95%以上供应链本土化,宝马沈阳基地升级为全球新能源车生产中心,凸显外资链与中国市场的深度绑定。 -

政策驱动下的新趋势

中国通过《外商投资法》、自贸试验区扩容等政策,持续优化营商环境,2023年,高技术制造业实际使用外资同比增长23%,表明外资正从传统制造向芯片、生物医药等高端领域延伸,外资链的升级,既是中国产业政策的结果,也是全球技术竞争倒逼的必然选择。

建新链:中国自主可控的战略布局

-

破解“卡脖子”的紧迫性

中美科技博弈暴露了供应链脆弱性,如半导体、工业软件等领域对外依存度较高,为此,中国提出“链长制”,以举国体制推动关键领域突破,以光伏产业为例,中国通过十年布局,从原料、设备到终端市场实现全链自主,全球市场份额超80%。

-

新兴产业的超前卡位

在人工智能、量子计算、新能源等赛道,中国通过“新型举国体制+市场机制”双轮驱动,加速建链,宁德时代主导的锂电池产业链已覆盖上游锂矿、中游电芯、下游回收,形成闭环生态,这种“新链”不仅服务于国内需求,更通过“一带一路”输出标准与技术。

外资链与新链的协同共生

-

互补而非替代的关系

外资链与中国新链并非零和博弈,外资企业在华研发中心(如微软亚洲研究院)与本土企业联合攻关,推动技术创新;中国新能源车企比亚迪与特斯拉的“竞合关系”,则体现了供应链的交叉赋能。 -

全球化2.0的共赢逻辑

RCEP(区域全面经济伙伴关系协定)生效后,亚太区域产业链整合加速,外资链可借助中国新链的规模化优势降低成本,而中国则通过外资链接入全球市场,苹果供应链中,中国厂商已从代工转向核心零部件供应,京东方、立讯精密等企业跻身顶级供应商。

挑战与未来路径

-

地缘政治风险

部分国家推动“去风险化”,要求外资撤离中国,对此,中国需通过更高水平开放(如缩减负面清单)增强外资信心,同时强化知识产权保护。

-

技术自主与开放创新的平衡

新链建设需避免闭门造车,可借鉴德国“工业4.0”经验,在基础研究领域加强国际合作,如中欧碳中和联合实验室的设立。 -

绿色与数字化双链融合

未来产业链的核心竞争力在于低碳和智能,中国可发挥风光电全产业链优势,与外资合作建设零碳工厂;依托5G和工业互联网,推动全球供应链数字化协同。

“外资链中国”与“建新链”是一体两面的战略进程,前者代表中国深度参与全球化的决心,后者彰显大国竞争的底线思维,在多重挑战下,中国唯有坚持开放创新、强化链式思维,才能在全球价值链重构中占据制高点,正如经济学家赫尔曼·西蒙所言:‘未来的竞争不是企业之间的竞争,而是供应链生态的竞争。’中国正在书写这一生态的新规则。”

(全文约1,200字)

注:本文结合政策分析、产业案例与国际视角,符合深度财经评论的要求,可根据读者群体调整技术细节或补充数据。

京公网安备冀ICP备16010335号-1号

京公网安备冀ICP备16010335号-1号 京ICP备11000001号

京ICP备11000001号